Quy tắc ngân sách 50/30/20 đã trở thành một kim chỉ nam quen thuộc cho nhiều người trong việc quản lý tài chính cá nhân. Tuy nhiên, trong bối cảnh kinh tế biến động và nhu cầu chi tiêu ngày càng đa dạng, liệu quy tắc này còn phù hợp? Bài viết này sẽ đi sâu phân tích, đưa ra những góc nhìn mới và gợi ý các phương pháp thay thế hiệu quả hơn cho những ai đang áp dụng hoặc tìm kiếm một cách tiếp cận ngân sách linh hoạt hơn.

Quy tắc 50/30/20 là gì?

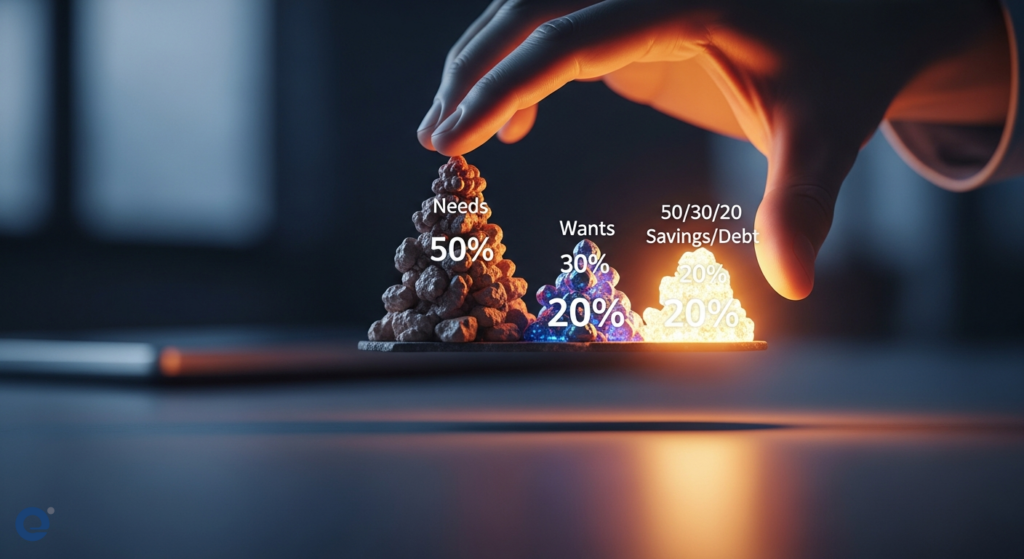

Đầu tiên, chúng ta hãy cùng nhắc lại về quy tắc 50/30/20. Đây là một phương pháp phân bổ thu nhập sau thuế thành ba danh mục chính:

- 50% cho Nhu cầu (Needs): Bao gồm các chi phí thiết yếu như nhà ở, thực phẩm, đi lại, hóa đơn tiện ích, y tế và các khoản thanh toán nợ tối thiểu.

- 30% cho Mong muốn (Wants): Đây là phần dành cho những chi tiêu không thiết yếu nhưng giúp cuộc sống thêm phong phú, ví dụ như ăn ngoài, giải trí, mua sắm quần áo, du lịch, sở thích cá nhân.

- 20% cho Tiết kiệm & Trả nợ (Savings & Debt Repayment): Phần này ưu tiên cho việc xây dựng quỹ khẩn cấp, đầu tư, hưu trí và trả các khoản nợ vượt mức tối thiểu.

Nguyên tắc này đơn giản, dễ hiểu và đã giúp nhiều người bắt đầu hành trình quản lý tài chính của mình. Tuy nhiên, sự đơn giản đôi khi lại là hạn chế lớn nhất.

Tại sao cần đánh giá lại quy tắc 50/30/20?

Thế giới luôn thay đổi, và cách chúng ta quản lý tiền bạc cũng cần phải thích ứng. Có nhiều lý do khiến quy tắc 50/30/20 không còn là lựa chọn tối ưu cho tất cả mọi người.

1. Chi phí sinh hoạt biến động

Đặc biệt tại các thành phố lớn, chi phí cho nhu cầu cơ bản như nhà ở, thực phẩm có thể chiếm tỷ lệ lớn hơn 50% thu nhập. Tình trạng này khiến việc tuân thủ quy tắc trở nên khó khăn, thậm chí là bất khả thi. Ví dụ, một người trẻ mới ra trường với mức lương khởi điểm có thể thấy 50% cho nhu cầu là chưa đủ để trang trải cuộc sống. Sống tối ưu với thu nhập thấp ở thành phố lớn là một thách thức không nhỏ.

2. Mục tiêu tài chính đa dạng và cá nhân hóa

Mỗi người có những mục tiêu tài chính khác nhau. Có người muốn mua nhà sớm, người khác lại ưu tiên du lịch vòng quanh thế giới, hoặc đơn giản là tích lũy cho một dự án kinh doanh riêng. Quy tắc 50/30/20 có thể không linh hoạt đủ để đáp ứng những mục tiêu này một cách hiệu quả. Ví dụ, Maya, một người dùng ứng dụng Money Lover, đã đặt mục tiêu tiết kiệm 50.000k VND cho chuyến đi Nhật Bản và đã đạt 26% mục tiêu đó nhờ sử dụng tính năng “Saving Wallet” để theo dõi tiến độ. Câu chuyện của Maya cho thấy việc cá nhân hóa mục tiêu tiết kiệm là rất quan trọng.

3. Sự phát triển của công nghệ tài chính

Các ứng dụng quản lý tài chính ngày càng thông minh và đa dạng. Chúng không chỉ giúp theo dõi chi tiêu mà còn cung cấp các công cụ lập kế hoạch, phân tích dữ liệu và thậm chí là tư vấn tài chính dựa trên AI. Ví dụ, ứng dụng Simplify Money Finance with AI cung cấp các bài học tài chính, công cụ lập kế hoạch mục tiêu, và tư vấn viên ảo Kuber.AI.Simplify Money nhấn mạnh vào việc cá nhân hóa và học hỏi.

4. Lạm phát và biến động kinh tế

Trong bối cảnh lạm phát tăng cao, giá trị thực của 20% dành cho tiết kiệm có thể bị bào mòn nhanh chóng. Hơn nữa, các sự kiện kinh tế bất ngờ có thể yêu cầu sự linh hoạt cao hơn trong việc điều chỉnh ngân sách. Đôi khi, việc cắt giảm chi tiêu cho “mong muốn” là không đủ, mà cần phải xem xét lại cả các khoản “nhu cầu” hoặc tăng thu nhập. NerdWallet’s Smart Money Podcast thường xuyên thảo luận về các chiến lược tài chính trong bối cảnh thị trường biến động.

Các phương pháp thay thế cho quy tắc 50/30/20

Nếu quy tắc 50/30/20 không còn phù hợp, có rất nhiều phương pháp khác bạn có thể áp dụng để quản lý tài chính hiệu quả hơn.

1. Ngân sách Zero-Based (Zero-Based Budgeting)

Với phương pháp này, mục tiêu là phân bổ mọi đồng thu nhập của bạn vào các danh mục chi tiêu, tiết kiệm hoặc đầu tư. Thu nhập trừ đi chi tiêu phải bằng 0. Điều này đòi hỏi sự theo dõi chi tiết và kỷ luật cao, nhưng mang lại sự kiểm soát tuyệt đối đối với dòng tiền của bạn. Các mẫu ngân sách trên Notion có thể hỗ trợ rất nhiều cho việc này, giúp bạn có một cấu trúc rõ ràng. Mẫu ngân sách Notion cung cấp các danh mục chi tiết và khả năng theo dõi dự kiến so với thực tế.

2. Phương pháp “Envelope System” (Hệ thống Phong bì)

Đây là một phương pháp trực quan, đặc biệt hiệu quả cho việc kiểm soát chi tiêu “mong muốn”. Bạn chia tiền mặt thành các phong bì riêng biệt cho từng danh mục chi tiêu (ví dụ: ăn uống, giải trí, mua sắm). Khi tiền trong một phong bì hết, bạn không được phép chi tiêu thêm cho danh mục đó nữa. Điều này giúp bạn nhận thức rõ ràng về giới hạn chi tiêu của mình.

3. Ngân sách dựa trên mục tiêu (Goal-Based Budgeting)

Thay vì phân bổ theo tỷ lệ cố định, bạn tập trung vào việc phân bổ thu nhập để đạt được các mục tiêu tài chính cụ thể. Ví dụ, nếu mục tiêu là mua nhà trong 5 năm, bạn sẽ ưu tiên một phần lớn thu nhập cho việc tiết kiệm và đầu tư vào mục tiêu đó. Điều này đòi hỏi bạn phải xác định rõ ràng các mục tiêu ngắn hạn, trung hạn và dài hạn. Việc theo dõi các mục tiêu này có thể được hỗ trợ bởi các ứng dụng tài chính như Money Lover.

4. Quy tắc 6 chiếc lọ (The 6 Jar Method)

Đây là một biến thể của ngân sách Zero-Based, chia thu nhập thành 6 phần chính:

- Tiết kiệm dài hạn: Cho hưu trí, đầu tư dài hạn.

- Chi tiêu tùy ý (Fun Money): Cho giải trí, sở thích.

- Học tập: Cho việc phát triển bản thân, học kỹ năng mới.

- Đầu tư: Cho các khoản đầu tư mạo hiểm hơn.

- Quyên góp: Cho từ thiện, giúp đỡ cộng đồng.

- Chi tiêu thiết yếu: Cho các nhu cầu cơ bản.

Phương pháp này khuyến khích sự cân bằng giữa việc đáp ứng nhu cầu, theo đuổi đam mê và phát triển bản thân.

5. Ngân sách linh hoạt theo thu nhập biến động

Đối với những người có thu nhập không ổn định (ví dụ: freelancer, kinh doanh tự do), việc áp dụng ngân sách cố định là rất khó khăn. Thay vào đó, họ cần một ngân sách linh hoạt, ưu tiên trang trải các chi phí thiết yếu trước, sau đó mới phân bổ phần còn lại cho các mục tiêu khác. Làm chủ dòng tiền với ngân sách linh hoạt là một kỹ năng quan trọng trong trường hợp này.

Làm thế nào để chọn phương pháp phù hợp?

Việc lựa chọn phương pháp quản lý tài chính nào phụ thuộc vào nhiều yếu tố cá nhân:

- Mức thu nhập và chi phí sinh hoạt: Nếu chi phí thiết yếu chiếm phần lớn thu nhập, bạn cần một phương pháp linh hoạt hơn.

- Mục tiêu tài chính: Mục tiêu càng lớn và phức tạp, bạn càng cần một kế hoạch chi tiết.

- Tính cách và kỷ luật cá nhân: Một số người thích sự đơn giản, trong khi người khác lại cần sự kiểm soát chi tiết.

- Sự sẵn sàng áp dụng công nghệ: Các ứng dụng tài chính có thể hỗ trợ đắc lực cho nhiều phương pháp.

Quan trọng nhất là bạn cần hiểu rõ tình hình tài chính hiện tại của mình. Việc theo dõi chi tiêu trong vài tháng bằng các ứng dụng như Money Lover hoặc sổ tay có thể cung cấp cái nhìn sâu sắc. Việc ghi nhận chi tiết dòng tiền giúp bạn nhận ra các khoản chi tiêu “ngầm” đang ảnh hưởng đến mục tiêu tiết kiệm. Khoản chi nào đang ngầm phá hoại mục tiêu tiết kiệm của bạn? là câu hỏi cần được trả lời.

Các công cụ hỗ trợ quản lý tài chính

May mắn thay, bạn không hề đơn độc trên hành trình này. Có rất nhiều công cụ có thể giúp bạn thực hiện bất kỳ phương pháp ngân sách nào:

- Ứng dụng quản lý chi tiêu: Money Lover, Simplify Money, YNAB (You Need A Budget), Mint.

- Bảng tính: Google Sheets, Microsoft Excel cho phép tùy chỉnh cao.

- Nền tảng lập kế hoạch: Notion với các mẫu ngân sách đa dạng.

- Podcast và nội dung giáo dục: NerdWallet’s Smart Money Podcast cung cấp kiến thức tài chính hữu ích.

Việc áp dụng các công cụ này có thể giúp bạn tự động hóa việc theo dõi, phân tích dữ liệu và đưa ra quyết định tài chính sáng suốt hơn.

The One Simple Budgeting Method That Changed My Life

Câu hỏi thường gặp (FAQ)

Quy tắc 50/30/20 có còn phù hợp với người có thu nhập thấp không?

Với người có thu nhập thấp, đặc biệt là ở các khu vực có chi phí sinh hoạt cao, quy tắc 50/30/20 có thể không thực tế. Chi phí nhu cầu cơ bản có thể vượt quá 50% thu nhập. Các phương pháp như ngân sách Zero-Based hoặc ngân sách linh hoạt sẽ phù hợp hơn.

Làm sao để cân bằng giữa nhu cầu và mong muốn?

Điều này đòi hỏi sự nhận thức về giá trị cá nhân. Hãy tự hỏi: “Khoản chi này có thực sự mang lại hạnh phúc lâu dài hay chỉ là sự thỏa mãn tức thời?” Đôi khi, việc cắt giảm các chi tiêu thói quen có thể giải phóng nguồn lực cho những điều thực sự quan trọng. Phân biệt nhu cầu thiết yếu và chi tiêu thói quen là bước đầu tiên.

Tôi nên ưu tiên tiết kiệm hay trả nợ trước?

Điều này phụ thuộc vào lãi suất của khoản nợ. Nếu lãi suất cao (ví dụ: thẻ tín dụng), ưu tiên trả nợ sẽ giúp bạn tiết kiệm được nhiều tiền lãi về lâu dài. Tuy nhiên, việc duy trì một quỹ khẩn cấp nhỏ (ví dụ: đủ chi trả 1-2 tháng) vẫn rất quan trọng để tránh phải vay nợ thêm khi có sự cố bất ngờ. Tích lũy giá trị vượt xa tiền mặt truyền thống cũng là một chiến lược đáng cân nhắc.

Làm thế nào để không cảm thấy “thiếu thốn” khi cắt giảm chi tiêu?

Thay vì nhìn vào việc cắt giảm, hãy tập trung vào việc tối ưu hóa. Tìm kiếm các lựa chọn thay thế rẻ hơn, tận dụng ưu đãi, hoặc đơn giản là thay đổi thói quen. Ví dụ, thay vì ăn ngoài thường xuyên, hãy chuẩn bị bữa trưa tại nhà. Có những quy tắc tiết kiệm tiền mà không cảm thấy thiếu thốn, ví dụ như 5 quy tắc tiết kiệm tiền mà không cảm thấy thiếu thốn.

Kết luận

Quy tắc 50/30/20 là một điểm khởi đầu tốt, nhưng không phải là đích đến cuối cùng cho mọi người. Trong thế giới tài chính ngày càng phức tạp, việc linh hoạt, cá nhân hóa và không ngừng học hỏi là chìa khóa để đạt được sự an toàn và thịnh vượng tài chính. Hãy mạnh dạn thử nghiệm các phương pháp khác nhau, tận dụng công nghệ và tìm ra con đường phù hợp nhất với hoàn cảnh và mục tiêu của bạn. Đừng ngại thay đổi để tiền bạc phục vụ tốt hơn cho cuộc sống của bạn.

<!– Sentence Length Target: 20 words –>

<!– Subheading Distribution Target:

<!– Passive Voice Ratio: